总结2016年上半年可答出以下特征:

●价格战在2016年3月戛然而止。2015年,与空调生产相关的铜、铝、钢铁、塑料大宗商品价格持续下行。客观上对行业持续进行的价格战起到了推波助澜的作用。但是,进入2016年,有色金属、钢铁等大宗商品价格在3月份出现强势反弹,企业纷纷从价格战中抽身,改打价值战而进行产品智能化升级。

●高库存压力有所缓解。据AVC的统计显示,2015年末行业库存创纪录的到了4000万套。到2016年6月底,库存已经降到3000万套以下,库存压力得到一定的缓解。如果7月份气候状况适宜,库存还会进一步降低。

●行业产品出现全方位的升级。从产品结构来看,转型高端已经成为趋势,AVC数据显示: ☆变频产品同比提升2.6%,占比达到65.3%;☆高能效产品同比增加8.9%,占比已经到49.3%;☆艺术化柜机产品同比增加11%,占比达到53.2%;☆智能化产品同比上升8.1%,占比为16.1%。可见,智能产品占比偏低,未来的发展空间将集中在智能化上。

品牌竞争

家用空调在中国市场经过20多年的快速发展,已经进入到品牌格局相对稳定的时期。能够存活下来的都是较为优秀品牌。在市场容量无法大幅提升的背景下,品牌还力图增加份额只能是抢竞争对手的。因此,市场竞争格外惨烈。

●强者恒强

家用空调领域,品牌渐趋集中是一大特点。行业TOP10品牌中,格力、美的的市场占比逐年增加,格力已经占据了整个市场的近1/3,美的占比在1/4左右,海尔占比在1/10上下,品牌的集中度已非常高。

●小品牌已经被边缘化

中国空调行业已发展成熟。TOP10以外的品牌的生存空间受到严重打压,像曾经的空调第一位的春兰空调,现在的国内市场上难以见到。

●外资品牌的生存堪忧

随着本土品牌的崛起,外资品牌市场份额的占比减少。

亮点集中在线上

自京东商城、天猫、苏宁易购、国美在线等线上渠道崛起,现在线上渠道已是渠道唯一亮点。

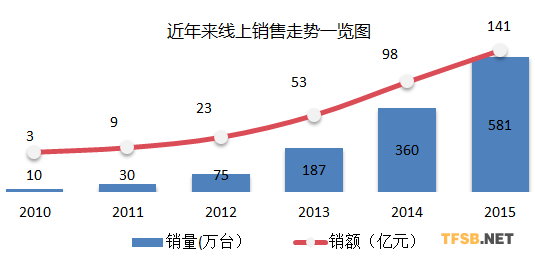

●空调终端市场销量能够出现小幅增长,得益于网络销售继续大幅度增长。从AVC数据来看,2016年H1线下销售2098万套,同比下降5.8%,而H1线上销售449万套,同比涨幅高达51.1%。

●以往线上渠道是不被主流品牌所重视。原因在于线上渠道扁平导致销售价格低,厂家担心线上渠道会干扰整体价格,一般不会把资源倾向线上。随着,线上渠道所占比重逐渐增加,像格力这样的龙头已开始在线上发力。

●一些中小品牌鉴于传统渠道难以与格力、美的等龙头品牌抗衡,开始把渠道重心移到线上。像奥克斯、格兰仕、志高这样的品牌在线上的排名,要比线下靠前的多。虽然线上渠道发展迅速,但是其所占比例仅为16.6%,单依靠线上是很难在行业拥有重要的地位。

●对于龙头企业来说,线下传统渠道依然是倚重的对象。同时,线上渠道像京东商城、天猫,苏宁易购、国美在线,都在试水O2O模式,打通线上线下之间的协同,以体验营销获得用户的认可。

智能化趋势

家用空调作为现代居家的必备生活用品。该产业在新材料、新技术、新工艺层出不穷的时代,产品的迭代速度明显加快。

从产品结构来看,变频、高能效、艺术柜机等代表高端的产品占比已经超过或接近50%,继续高速发展的空间已经不大,唯独智能空调的占比还不足20%,加上互联网和通讯技术的日新月异,打开了空调产品智能化的空间。

从技术层面看,空调厂家以产品物理功能为核心的智能清洗、智能生态和以产品与人交互的智能感应、智能云端,已被认为是未来智能化的基本功能。