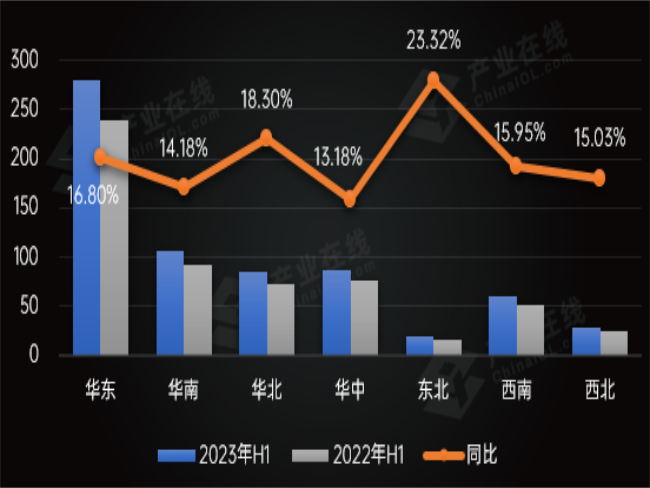

华东、华北:低基数效应下,增长不及预期 华东、华北市场今年上半年增长分别为16.8%和18.3%,基本与总体增速持平。因去年同期低基数效应,这两个区域本应实现更高增长,但受到房地产低迷持续,民众消费信心不足等影响,表现不及预期。 进一步细分来看,华东市场,江苏、安徽经济圈的新兴产业蓬勃兴起,为本区域高质量发展开辟了新赛道,中央空调市场同比增速略高于全国平均水平,山东和浙江市场表现平淡。上海地区作为华东区域领头羊,去年同期受损最大,反弹力度最强,上半年以43%的同比增速位居全国前列,但从两年复合增速来看市场活力仍未完全恢复。 华北地区中央空调市场同比增速近20%,市场份额略有提升。作为华北区产业及工业地产最重要的代表城市,北京在2023年的整体规划就可窥见一斑,市级重点工程共300项,其中包括100项科技创新及高精尖产业项目、100项基础设施项目和100项民生改善项目,带动了中央空调销售规模的提升。此外,河北省全面深入开展“项目建设年”行动,加速城镇化改造等重点项目建设,经济发展后劲十足。在持续显现的项目投资下,华北地区的中央空调市场将继续积蓄新动能,迎来高质量发展加速期。 华南:房地产市场率先回归,公建领域全面重启 作为中国经济的核心地带,华南地区具备较好的经济基础和发展潜力。2023上半年,以广州和深圳为主的华南地区房地产大宗交易空前活跃,这一现象主要归因于外资资金的回归,也代表着华南地区消费预期和投资信心开始恢复。 公建市场方面,2023年广东省共安排重点项目1530个,年度计划投资1万亿元,涵盖了基础设施工程、产业工程、民生保障工程三大重要行业。值得一提的是,基础设施建设项目中,交通基础设施项目占据了半壁江山。上半年,中央空调华南市场的需求规模随之稳步扩张,最终以14.18%的同比增速完成收官。 西南:受房地产市场影响,市场两级分化严重 上半年,西南地区经济运行总体平稳向好,电子产业投资稳步推进,同时随着“东数西算”、新基建项目的陆续开工建设,数据中心、轨道交通等细分市场已成为该区域的主要增长点。 2023上半年,云贵地区中央空调市场同比表现好于川渝地区。川渝作为西南地区中央空调市场容量最大的两地,其房地产市场先扬后抑、复苏乏力,尤其是重庆楼市成交节节回落,对中央空调市场后市发展来说,局面不容乐观。 东北、西北:政策性投资持续发力,增幅居前 清洁取暖、可再生能源领域在东北地区成为极具潜力的存在,依托在新能源领域的大力发展,中央空调节能产品需求进一步被激发。2023上半年,东北地区中央空调销售规模领涨全国。整体来看,东北地区作为我国重要粮仓和重工业基地,资源禀赋较高,工业基础十分稳固,新能源、新基建、农业生产等细分领域是保持东北地区中央空调规模增长的主要发力点。 西北地区经济发展总体向好,投资复苏有力。中央空调市场也得以稳步发展,同比增长15.03%,整体表现可圈可点。西安作为西北地区政治经济中心,近年来重点产业和重点项目的布局节奏加快,其“北跨”发展区域将成为西北地区先进制造业的重要组成部分,充分发挥了对陕西及整个西北地区的辐射带动作用。另外,西北地区也在综合交通、城市建设和新能源等项目中进一步释放需求,为中央空调企业提供了大量市场机会。 总体来看,面对房地产开发景气度维持低位且处于去库存阶段、新增项目数量增长乏力、疫情影响过后潜在用户的消费信心有待进一步恢复等不利影响,中央空调各区域市场的需求仍然偏弱,后市发展阻力较大。